大宗商品&商品股票联动策略

策略思想:

策略思想来自中信期货研究报告,外盘大宗商品价格和A股黄金概念板块的价格存在很强的相关性

策略规则

- 商品收盘价格突破m周期最高价买入;

- 从买入信号发生的次日开始计算净值,默认假设以第二天开盘价进行买入;

- 单笔交易自净值最高点下跌超过一定比例则平仓,移动止损;

- 忽略持仓期间重复出现的开仓信号.

策略实现

读取数据

读入商品和股票数据,并计算伦敦金的每日收益率

1 |

commodity_df = pd.read_csv('data/XAU.csv', index_col=0, parse_dates=True)['2007':] |

黄金板块股票的每日收益率:

1 |

stock_df.head() |

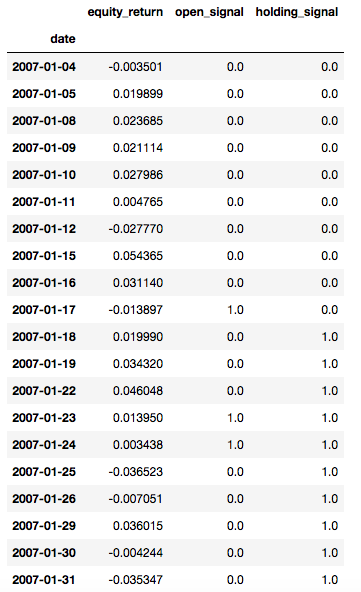

计算开仓信号

当今天黄金收盘价高于过去10日平均时发出开仓信号:

1 |

long_signal_period = 10 |

计算持仓信号

每天判断账户净值水平,当账户离当前交易下的最高净值下跌10%时移动止损或止盈:

1 |

holding = False |

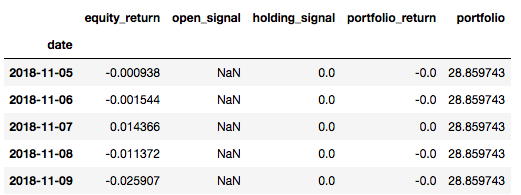

计算组合净值

计算组合累积净值

1 |

stock_df['portfolio_return'] = stock_df.equity_return * stock_df.holding_signal # 投资组合收益率 |

benchmark 净值计算

分别计算黄金板块股票和大宗商品黄金的累积收益

1 |

stock_df['stocks'] = (stock_df.equity_return + 1).cumprod() # 黄金板块股票累积收益 |

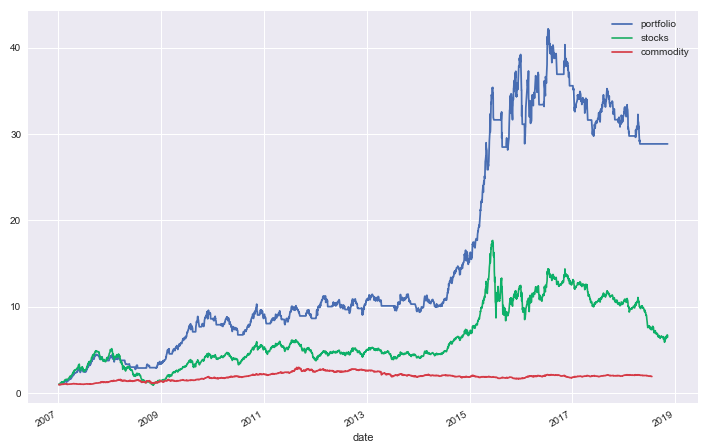

生成净值曲线

1 |

import seaborn |

策略评价

Sharpe Ratio

1 |

p_return = stock_df.portfolio_return |

得到Sharpe Ratio:1.2354358698026058

最大回撤

1 |

stock_df['cum_max'] = stock_df.portfolio.cummax() |

得到最大回撤:0.38804582454916203